Stambeni Krediti: Razumijevanje Kamata i Njihov Utjecaj

Stambeni krediti su ključni alat za većinu ljudi prilikom kupnje vlastitog doma. Međutim, prije nego što se obvežete na stambeni kredit, važno je razumjeti kako kamate funkcioniraju i kako mogu utjecati na ukupni trošak vašeg stambenog kredita.

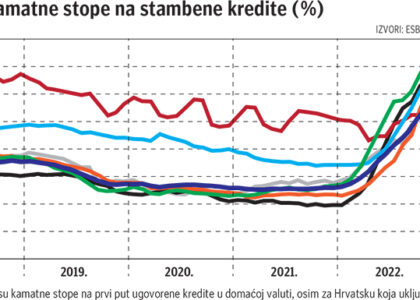

Kako Funkcioniraju Kamate?

Kamate predstavljaju trošak koji plaćate banci za posuđeni novac. One se izračunavaju kao postotak glavnice koju ste posudili i obično se plaćaju mjesečno zajedno s otplatom glavnice. Postoje dvije vrste kamata koje se često koriste kod stambenih kredita:

- Fiksne kamate: Kod fiksnih kamata stopa ostaje ista tijekom cijelog trajanja kredita, što olakšava planiranje budžeta jer znate točan iznos koji ćete plaćati svaki mjesec.

- Varijabilne kamate: Varijabilne kamate mogu varirati tijekom vremena ovisno o promjenama na tržištu. To znači da vaše mjesečne rate mogu porasti ili pasti, što može utjecati na vaš budžet.

Utjecaj Kamata na Stambeni Kredit

Kamate imaju značajan utjecaj na ukupni trošak stambenog kredita. Čak i manja razlika u stopi kamata može rezultirati velikim razlikama u ukupnom iznosu koji ćete platiti tijekom trajanja kredita. Zbog toga je važno pažljivo proučiti ponude banaka i odabrati onu s najpovoljnijim uvjetima.

Savjeti za Upravljanje Kamatama

Evo nekoliko savjeta kako možete bolje upravljati kamatama prilikom uzimanja stambenog kredita:

- Usporedite ponude različitih banaka kako biste pronašli najbolje uvjete.

- Razmislite o fiksnim ili varijabilnim kamatama i odaberite onu koja najbolje odgovara vašoj financijskoj situaciji.

- Proučite dodatne troškove poput naknada za obradu kredita ili osiguranja kako biste dobili jasniju sliku ukupnih troškova.

- Pokušajte što prije otplatiti svoj stambeni kredit kako biste smanjili ukupnu sumu koju ćete platiti u obliku kamata.

Zaključno, razumijevanje kako funkcionišu kamate kod stambenih kredita ključno je za donošenje informirane odluke prilikom kupnje nekretnine. Pažljivo istraživanje i planiranje mogu vam pomoći u optimizaciji troškova i osigurati dugoročnu financijsku stabilnost.

8 Često Postavljanih Pitanja o Kamata na Stambeni Kredit

- Kako se izračunavaju kamate na stambeni kredit?

- Koja je razlika između fiksnih i varijabilnih kamatnih stopa kod stambenih kredita?

- Kako odabrati najpovoljniju ponudu banke za stambeni kredit s obzirom na kamate?

- Što su efektivna kamatna stopa i koju ulogu igraju pri odabiru stambenog kredita?

- Kako promjene u kamatnim stopama mogu utjecati na moje mjesečne rate za stambeni kredit?

- Postoje li dodatni troškovi povezani s kamatama prilikom uzimanja stambenog kredita?

- Može li se fiksna kamata pretvoriti u varijabilnu tijekom trajanja stambenog kredita i obrnuto?

- Koliko je važno što prije otplaćivati glavnicu stambenog kredita radi smanjenja plaćanja ukupnih kamata?

Kako se izračunavaju kamate na stambeni kredit?

Kamate na stambeni kredit se obično izračunavaju kao postotak glavnice kredita. Postoji nekoliko metoda za izračun kamata, ali najčešća je metoda godišnje efektivne kamatne stope (EKS). EKS uzima u obzir godišnju stopu kamata, način obračuna (fiksna ili varijabilna), te sve dodatne troškove poput naknada za obradu kredita ili osiguranja. Važno je razumjeti kako se kamate obračunavaju kako biste mogli procijeniti ukupni trošak stambenog kredita i donijeti informiranu odluku prilikom odabira najpovoljnije ponude banke.

Koja je razlika između fiksnih i varijabilnih kamatnih stopa kod stambenih kredita?

Razlika između fiksnih i varijabilnih kamatnih stopa kod stambenih kredita leži u njihovoj stabilnosti. Fiksne kamatne stope ostaju nepromijenjene tijekom cijelog trajanja kredita, pružajući jasnu predvidljivost u plaćanjima. S druge strane, varijabilne kamatne stope mogu se mijenjati ovisno o tržišnim uvjetima, što može rezultirati fluktuacijama u mjesečnim ratama. Odabir između fiksnih i varijabilnih kamatnih stopa treba biti temeljeno na individualnim financijskim potrebama i toleranciji na rizik kako bi se osiguralo najbolje prilagođeno rješenje za svakog pojedinca.

Kako odabrati najpovoljniju ponudu banke za stambeni kredit s obzirom na kamate?

Kada je u pitanju odabir najpovoljnije ponude banke za stambeni kredit s obzirom na kamate, važno je provesti detaljnu usporedbu različitih ponuda kako biste pronašli najbolje uvjete koji odgovaraju vašim financijskim potrebama. Pri analizi ponuda, obratite pažnju ne samo na visinu kamatne stope, već i na dodatne troškove poput naknada za obradu kredita i osiguranja. Razmislite o tome da li vam više odgovara fiksna ili varijabilna kamatna stopa te planirajte dugoročno kako biste osigurali stabilnost vaših mjesečnih rata i ukupnih troškova stambenog kredita.

Što su efektivna kamatna stopa i koju ulogu igraju pri odabiru stambenog kredita?

Efektivna kamatna stopa predstavlja ukupnu godišnju kamatnu stopu koja uključuje sve troškove povezane s stambenim kreditom, poput naknada za obradu kredita i osiguranja. Ona pruža jasniju sliku o stvarnom trošku kredita i olakšava usporedbu različitih ponuda banaka. Pri odabiru stambenog kredita, efektivna kamatna stopa igra ključnu ulogu jer vam pomaže procijeniti ukupne troškove kredita i odabrati najpovoljniju opciju koja najbolje odgovara vašim financijskim potrebama i mogućnostima otplate. Stoga je važno pažljivo proučiti efektivnu kamatnu stopu prilikom donošenja odluke o stambenom kreditu kako biste osigurali financijsku stabilnost u budućnosti.

Kako promjene u kamatnim stopama mogu utjecati na moje mjesečne rate za stambeni kredit?

Promjene u kamatnim stopama mogu značajno utjecati na mjesečne rate za stambeni kredit. Ako kamatne stope porastu, vaše mjesečne rate također će se povećati jer ćete plaćati veći iznos za troškove kamata. S druge strane, ako kamatne stope padnu, vaše mjesečne rate mogu se smanjiti, što može rezultirati nižim ukupnim troškovima kredita tijekom vremena. Važno je imati na umu da promjene u kamatnim stopama mogu utjecati na vaš budžet i planiranje financija, stoga je preporučljivo pažljivo pratiti tržišne trendove i razmotriti opcije poput fiksnih ili varijabilnih kamata kako biste adekvatno upravljali svojim stambenim kreditom.

Postoje li dodatni troškovi povezani s kamatama prilikom uzimanja stambenog kredita?

Da, osim samih kamata, prilikom uzimanja stambenog kredita mogu postojati dodatni troškovi povezani s kamatama. Ovi dodatni troškovi uključuju naknade za obradu kredita, troškove osiguranja te eventualne provizije. Važno je pažljivo proučiti sve potencijalne dodatne troškove kako biste dobili jasniju sliku ukupnih financijskih obveza vezanih uz stambeni kredit. Usporedba ponuda različitih banaka i transparentno informiranje o svim troškovima ključni su koraci u procesu odabira najpovoljnijeg stambenog kredita koji odgovara vašim financijskim potrebama.

Može li se fiksna kamata pretvoriti u varijabilnu tijekom trajanja stambenog kredita i obrnuto?

Da, u nekim slučajevima moguće je pretvoriti fiksnu kamatu u varijabilnu tijekom trajanja stambenog kredita i obrnuto, ovisno o uvjetima vašeg kreditnog ugovora i politici banke. Ova promjena obično zahtijeva dodatne pregovore s bankom i može rezultirati promjenom vaših mjesečnih rata. Prije donošenja odluke o konverziji kamate, preporučuje se konzultirati se s bankom kako biste razumjeli sve implikacije i uvjete te procijenili je li ta promjena u skladu s vašim financijskim ciljevima i mogućnostima.

Koliko je važno što prije otplaćivati glavnicu stambenog kredita radi smanjenja plaćanja ukupnih kamata?

Važno je što prije početi otplaćivati glavnicu stambenog kredita kako biste smanjili iznos koji ćete platiti na ime kamata tijekom trajanja kredita. Smanjenjem glavnice smanjuje se i iznos kamata koji se obračunavaju na preostali dug, što može rezultirati uštedom znatne svote novca tijekom vremena. Stoga, redovito dodatno otplaćivanje glavnice može biti pametna strategija za minimiziranje ukupnih troškova stambenog kredita i skraćivanje vremena potrebnog za njegovu otplatu.