Najniže Kamate na Stambene Kredite: Kako Pronaći Najbolje Ponude

Stambeni krediti su ključni alat za mnoge ljude koji žele ostvariti svoj san o vlastitom domu. Jedan od najvažnijih faktora prilikom odabira stambenog kredita su kamatne stope koje mogu značajno utjecati na ukupni trošak kredita. U potrazi za najpovoljnijim stambenim kreditima, važno je usredotočiti se na pronalaženje najnižih kamatnih stopa.

Kako Funkcioniraju Kamate na Stambene Kredite?

Kamate na stambene kredite predstavljaju trošak koji plaćate banci za posuđeni novac. One se izražavaju kao postotak glavnice kredita i utječu na mjesečnu otplatu i ukupan iznos koji ćete platiti tijekom trajanja kredita. Niže kamatne stope znače manje troškove i povoljnije uvjete otplate.

Kako Pronaći Najniže Kamate?

Istraživanje ponuda različitih banaka: Provjerite ponude različitih banaka i financijskih institucija kako biste usporedili njihove kamatne stope za stambene kredite.

Pregovaranje s bankom: Nemojte se ustručavati pregovarati s bankom o kamatnim stopama. Ponekad banke su spremne prilagoditi uvjete kako bi privukle nove klijente.

Provjerite online platforme: Postoje online platforme koje omogućuju usporedbu kamatnih stopa različitih banaka kako biste lakše pronašli najbolju ponudu.

Zaključak

Pronalaženje stambenog kredita s najnižim kamatnim stopama može značajno uštedjeti novac i olakšati proces otplate kredita. Pažljivo istraživanje, usporedba ponuda i pregovaranje ključni su koraci u pronalasku najboljeg financijskog rješenja za vaše potrebe.

Najčešća Pitanja o Pronalaženju Najnižih Kamatnih Stopa na Stambene Kredite

- Kako mogu pronaći stambeni kredit s najnižom kamatnom stopom?

- Koja banka trenutno nudi najniže kamate na stambene kredite?

- Koje su prednosti odabira stambenog kredita s niskim kamatnim stopama?

- Postoje li dodatni troškovi povezani s stambnim kreditima s najnižim kamatama?

- Koliko se mogu uštedjeti odabirom stambenog kredita s nižom kamatnom stopom?

- Kako se izračunava ukupan trošak stambenog kredita uzimajući u obzir kamate i ostale naknade?

- Mogu li pregovarati o kamatnoj stopi sa svojom bankom prilikom uzimanja stambenog kredita?

- Što trebam imati na umu pri usporedbi različitih ponuda za stambene kredite?

Kako mogu pronaći stambeni kredit s najnižom kamatnom stopom?

Kako biste pronašli stambeni kredit s najnižom kamatnom stopom, preporučuje se provesti detaljno istraživanje tržišta i usporediti ponude različitih banaka i financijskih institucija. Pregovaranje s bankama također može biti korisno jer su neke banke spremne prilagoditi kamatne stope kako bi privukle nove klijente. Također, korisno je istražiti online platforme koje omogućuju jednostavnu usporedbu kamatnih stopa kako biste pronašli najpovoljniju ponudu koja odgovara vašim potrebama i financijskim mogućnostima.

Koja banka trenutno nudi najniže kamate na stambene kredite?

Trenutno je teško odrediti koja banka nudi apsolutno najniže kamate na stambene kredite, jer se kamatne stope često mijenjaju ovisno o tržišnim uvjetima i ponudama banaka. Preporučuje se da potencijalni zajmoprimci redovito prate ponude različitih banaka i financijskih institucija te uspoređuju njihove kamatne stope kako bi pronašli najpovoljniju opciju koja odgovara njihovim financijskim potrebama. Važno je također imati na umu da osim kamatnih stopa, treba uzeti u obzir i druge uvjete kredita poput roka otplate, naknada i provizija koje mogu utjecati na ukupni trošak kredita.

Koje su prednosti odabira stambenog kredita s niskim kamatnim stopama?

Odabir stambenog kredita s niskim kamatnim stopama nosi brojne prednosti za zajmoprimca. Niže kamate znače manje troškove tijekom otplate kredita, što rezultira smanjenjem ukupnog financijskog opterećenja. Zajmoprimac može uštedjeti značajnu svotu novca na duži rok i imati veću financijsku stabilnost. Osim toga, niže kamatne stope mogu rezultirati nižim mjesečnim otplatama, olakšavajući proračun i omogućujući lakše planiranje osobnih financija. S obzirom na to, odabir stambenog kredita s niskim kamatnim stopama može donijeti dugoročne financijske koristi i olakšati put prema ostvarenju vlastitog doma.

Postoje li dodatni troškovi povezani s stambnim kreditima s najnižim kamatama?

Dodatni troškovi povezani s stambnim kreditima s najnižim kamatama mogu varirati ovisno o specifičnim uvjetima svake banke ili financijske institucije. Često se može susresti s dodatnim naknadama poput troškova obrade kredita, osiguranja, procjene nekretnine ili administrativnih pristojbi. Važno je pažljivo proučiti sve potencijalne dodatne troškove prije potpisivanja ugovora o stambnom kreditu kako biste imali jasnu sliku o ukupnom financijskom opterećenju.

Koliko se mogu uštedjeti odabirom stambenog kredita s nižom kamatnom stopom?

Odabirom stambenog kredita s nižom kamatnom stopom moguće je ostvariti značajne uštede tijekom trajanja otplate kredita. Čak i minimalna razlika u kamatnoj stopi može rezultirati znatnim financijskim prednostima, jer niže kamate znače manje troškove otplata i ukupan iznos koji će biti potrebno platiti. Stoga, pažljivim odabirom stambenog kredita s najnižim kamatnim stopama moguće je optimizirati financijske uvjete i dugoročno uštedjeti znatnu svotu novca.

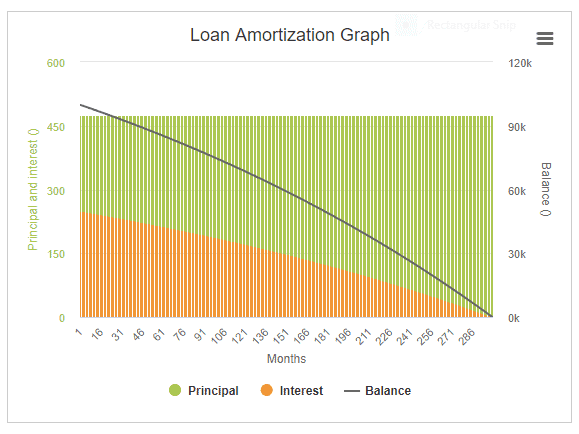

Kako se izračunava ukupan trošak stambenog kredita uzimajući u obzir kamate i ostale naknade?

Kada se izračunava ukupan trošak stambenog kredita, važno je uzeti u obzir kamatne stope, ali i ostale naknade koje mogu utjecati na konačni iznos koji treba vratiti banci. Ukupan trošak stambenog kredita sastoji se od glavnice koju posuđujete, kamata koje plaćate banci za posuđeni novac te dodatnih naknada poput troškova obrade kredita, osiguranja ili provizija. Kako bi se precizno izračunao ukupan trošak kredita, potrebno je uzeti u obzir sve ove elemente i prilagoditi ih prema uvjetima i kamatnim stopama koje nudi banka.

Mogu li pregovarati o kamatnoj stopi sa svojom bankom prilikom uzimanja stambenog kredita?

Da, kao potencijalni korisnik stambenog kredita imate pravo pregovarati o kamatnoj stopi sa svojom bankom prilikom uzimanja kredita. Pregovaranje o kamatnoj stopi može biti korisno jer banke ponekad nude fleksibilnost u prilagodbi uvjeta kredita kako bi privukle nove klijente. Važno je istražiti tržište, usporediti ponude različitih banaka i aktivno sudjelovati u pregovorima kako biste osigurali najpovoljnije uvjete za svoj stambeni kredit.

Što trebam imati na umu pri usporedbi različitih ponuda za stambene kredite?

Kada uspoređujete različite ponude za stambene kredite, važno je imati na umu nekoliko ključnih faktora. Prije svega, obratite pažnju na kamatne stope koje vam nude banke jer niže kamate znače manje troškove tijekom otplate kredita. Također, provjerite dodatne naknade i troškove koje može uključivati svaka ponuda, poput troškova obrade ili osiguranja. Važno je također razmotriti rok otplate i uvjete kredita kako biste odabrali opciju koja najbolje odgovara vašim financijskim potrebama i mogućnostima otplate. Uz pažljivo uspoređivanje ovih faktora, moći ćete pronaći najpovoljniju ponudu stambenog kredita koja vam omogućuje ostvarenje vašeg cilja bez nepotrebnih financijskih opterećenja.