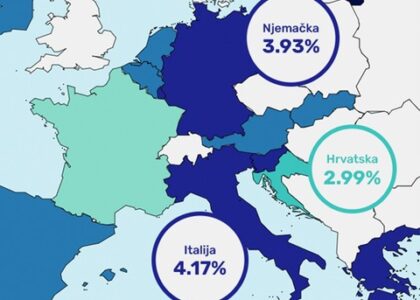

Najniža Kamatna Stopa za Stambeni Kredit: Što Trebate Znati

Stambeni krediti su ključni dio procesa kupovine nekretnine. Jedan od najvažnijih faktora prilikom odabira stambenog kredita je kamatna stopa. Niža kamatna stopa može značajno utjecati na ukupne troškove kredita tijekom vremena. Stoga, istraživanje i pronalaženje najniže kamatne stope za stambeni kredit može biti od presudne važnosti.

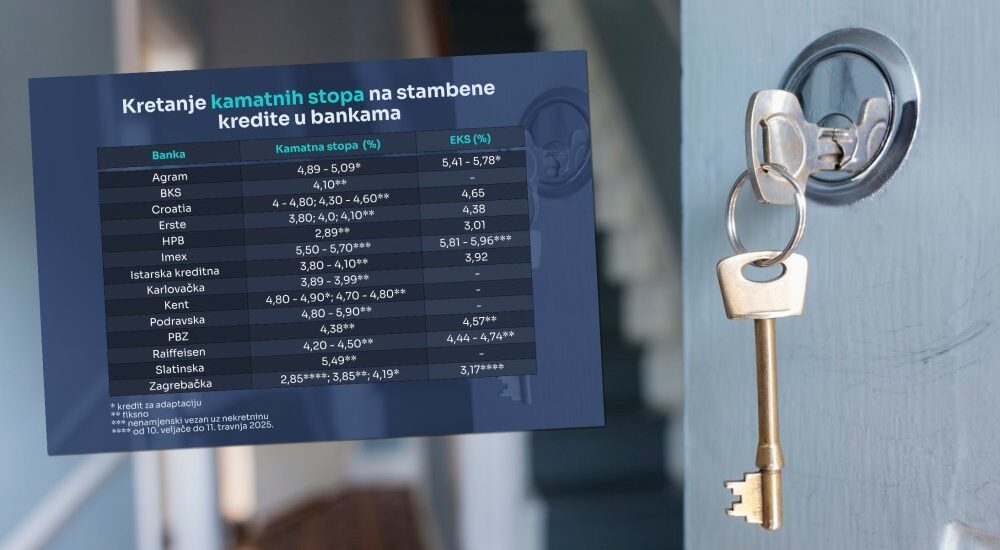

Kako Pronaći Najnižu Kamatnu Stopu?

Postoji nekoliko koraka koje možete poduzeti kako biste pronašli najnižu kamatnu stopu za stambeni kredit:

- Istraživanje tržišta: Proučite ponude različitih banaka i financijskih institucija kako biste usporedili njihove kamatne stope. Provjerite i uvjete pod kojima se nudi određena kamatna stopa.

- Pregovaranje: Nemojte se ustručavati pregovarati s bankom o kamatnoj stopi. Ponekad je moguće dobiti bolje uvjete ako ste spremni pregovarati.

- Kreditni rejting: Vaš kreditni rejting može utjecati na visinu kamatne stope koju ćete dobiti. Ako imate visok kreditni rejting, veće su šanse da ćete dobiti nižu kamatnu stopu.

- Fiksna ili promjenjiva stopa: Razmislite o tome želite li fiksnu ili promjenjivu kamatnu stopu. Fiksna stopa pruža stabilnost jer ostaje ista tijekom cijelog trajanja kredita, dok promjenjiva stopa može varirati ovisno o tržišnim uvjetima.

Zaključak

Pronalaženje najniže kamatne stope za stambeni kredit zahtijeva pažljivo istraživanje i analizu različitih ponuda na tržištu. Važno je uzeti u obzir sve faktore, uključujući uvjete kredita i vaš osobni financijski status. Neka vam potraga za najboljom ponudom bude temeljita kako biste osigurali da vaš stambeni kredit bude što povoljniji i prilagođen vašim potrebama.

Prednosti Najniže Kamatne Stope za Stambeni Kredit: Financijska Sigurnost i Uštede

- Smanjeni ukupni troškovi kredita

- Niže mjesečne obveze za otplatu kredita

- Povećana financijska sigurnost zbog stabilnijih rata

- Mogućnost uštede veće svote novca tijekom vremena

- Poboljšana likvidnost za druge financijske potrebe

- Manji rizik od povećanja kamatnih stopa i troškova

- Veća dostupnost dodatnih sredstava za ulaganje ili štednju

- Bolja pregovaračka pozicija kod banaka i drugih institucija

- Mogućnost brže otplaćivanja kredita uz manje financijskih opterećenja

7 Nedostataka Najniže Kamatne Stope za Stambeni Kredit

- Najniža kamatna stopa može biti dostupna samo uz visoke prihode i izvrsnu kreditnu povijest.

- Ponekad su uz najnižu kamatnu stopu vezani dodatni troškovi poput naknada za obradu kredita.

- Banka može postaviti stroge uvjete poput visokog depozita ili osiguranja kako bi ostvarili najnižu kamatnu stopu.

- Najniža kamatna stopa može biti privremena i kasnije se povećati, što rezultira većim ukupnim troškovima kredita.

- Ograničen izbor opcija plaćanja ili dodatnih usluga uz stambeni kredit s najnižom kamatnom stopom.

- Pregovaranje o najnižoj kamatnoj stopi može biti složeno i zahtijevati dodatan napor i vrijeme.

- Promjenjiva kamatna stopa koja je početno niska može se povećati u budućnosti, dovodeći do nepredviđenih troškova.

Smanjeni ukupni troškovi kredita

Smanjenje ukupnih troškova kredita jedan je od ključnih benefita najniže kamatne stope za stambeni kredit. Niža kamatna stopa znači manje plaćanja kamata tijekom trajanja kredita, što rezultira smanjenjem ukupnog iznosa koji trebate vratiti banci. Na taj način, odabir stambenog kredita s najnižom kamatnom stopom može značajno olakšati financijsko opterećenje i omogućiti vam uštedu novca na duže staze.

Niže mjesečne obveze za otplatu kredita

Niža kamatna stopa za stambeni kredit može rezultirati nižim mjesečnim obvezama za otplatu kredita. Smanjenje kamatne stope znači da će iznos koji morate platiti svaki mjesec biti manji, što može olakšati vaš financijski teret i proračun. Time vam se pruža veća financijska fleksibilnost i mogućnost da bolje upravljate svojim novčanim sredstvima, ostavljajući prostor za druge troškove ili štednju.

Povećana financijska sigurnost zbog stabilnijih rata

Povećana financijska sigurnost jedan je od ključnih benefita najniže kamatne stope za stambeni kredit. Niža kamatna stopa rezultira stabilnijim mjesečnim ratama koje trebate plaćati tijekom trajanja kredita. To znači da ćete imati jasniju predodžbu o svojim financijskim obavezama i lakše ćete planirati svoj budžet jer nećete biti izloženi velikim fluktuacijama u visini mjesečnih rata. Stabilnije rate pružaju osjećaj sigurnosti i predvidljivosti, što vam omogućuje bolju kontrolu nad svojim financijama i smanjuje rizik od neočekivanih troškova.

Mogućnost uštede veće svote novca tijekom vremena

Mogućnost uštede veće svote novca tijekom vremena jedan je od ključnih benefita najniže kamatne stope za stambeni kredit. Niža kamatna stopa znači manje troškove financiranja tijekom trajanja kredita, što rezultira uštedom znatne sume novca na duže staze. Ova prednost omogućava vam da iskoristite potencijalne financijske pogodnosti i optimizirate svoje ukupne troškove vezane uz kupovinu nekretnine.

Poboljšana likvidnost za druge financijske potrebe

Pronalazak najniže kamatne stope za stambeni kredit može rezultirati poboljšanom likvidnošću koja vam omogućuje više sredstava za pokrivanje drugih financijskih potreba. Niža kamatna stopa znači manje troškova povezanih s kreditom, što oslobađa dodatna sredstva koja možete iskoristiti za ulaganja, štednju ili rješavanje drugih financijskih obveza. Time se stvara veća financijska fleksibilnost i mogućnost boljeg upravljanja novčanim tokovima za ostvarivanje različitih ciljeva i potreba.

Manji rizik od povećanja kamatnih stopa i troškova

Odabir najniže kamatne stope za stambeni kredit donosi prosvjetljenje u obliku manjeg rizika od neočekivanog povećanja kamatnih stopa i troškova. Fiksna kamatna stopa može pružiti stabilnost i predvidljivost, osiguravajući da vaši mjesečni izdaci ostanu konzistentni tijekom trajanja kredita. Na taj način, možete smanjiti financijski stres i bolje planirati svoje buduće financijske obveze.

Veća dostupnost dodatnih sredstava za ulaganje ili štednju

Najniža kamatna stopa za stambeni kredit može rezultirati većom dostupnošću dodatnih sredstava za ulaganje ili štednju. Smanjenje kamatnih troškova na kredit omogućava vam da ostvarite uštede koje možete iskoristiti za investiranje u druge oblike imovine ili za povećanje vaše financijske sigurnosti kroz štednju. Time se otvara mogućnost za diversifikaciju vašeg portfelja i postizanje bolje financijske stabilnosti na duži rok.

Bolja pregovaračka pozicija kod banaka i drugih institucija

Najniža kamatna stopa za stambeni kredit može vam pružiti bolju pregovaračku poziciju kod banaka i drugih financijskih institucija. S nižom kamatnom stopom, imate veću mogućnost postizanja povoljnijih uvjeta kredita tijekom pregovora. Bankama je važno zadržati klijente s povoljnim kamatnim stopama, pa će vam moći ponuditi bolje uvjete kako bi vas privukli ili zadržali kao klijenta. Time se otvara prostor za pregovaranje o dodatnim pogodnostima ili prilagodbama koje mogu poboljšati vaše financijsko iskustvo prilikom uzimanja stambenog kredita.

Mogućnost brže otplaćivanja kredita uz manje financijskih opterećenja

Mogućnost brže otplaćivanja stambenog kredita uz najnižu kamatnu stopu pruža značajnu prednost jer omogućuje da se kredit otplati brže i s manjim financijskim opterećenjima. Niža kamatna stopa rezultira manjim ukupnim troškovima kredita tijekom vremena, što znači da se veći dio mjesečne otplate usmjerava prema glavnici. Time se smanjuje ukupno vrijeme otplate kredita i moguće je uštedjeti na kamatama, što doprinosi financijskoj sigurnosti i olakšava planiranje budućnosti.

Najniža kamatna stopa može biti dostupna samo uz visoke prihode i izvrsnu kreditnu povijest.

Najniža kamatna stopa za stambeni kredit može biti nedostupna mnogim potencijalnim zajmoprimcima zbog zahtjeva visokih prihoda i izvrsne kreditne povijesti. Banke i financijske institucije često postavljaju visoke standarde za dobivanje najniže kamatne stope, što može rezultirati ograničenim pristupom ovim povoljnijim uvjetima kredita. Zbog toga, iako je niža kamatna stopa privlačna zbog smanjenja ukupnih troškova kredita, važno je imati na umu da je ona često rezervirana za zajmoprimce s stabilnim financijskim pozicijama i visokom kreditnom pouzdanošću.

Ponekad su uz najnižu kamatnu stopu vezani dodatni troškovi poput naknada za obradu kredita.

Ponekad su uz najnižu kamatnu stopu za stambeni kredit vezani dodatni troškovi poput naknada za obradu kredita. Iako se fokus često stavlja na visinu kamate, važno je imati na umu da mogu postojati skriveni troškovi koji mogu značajno povećati ukupne troškove kredita. Naknade za obradu kredita mogu biti značajan faktor koji treba uzeti u obzir prilikom odabira stambenog kredita, jer mogu utjecati na ukupnu isplativost i povoljnost ponude. Stoga je važno pažljivo proučiti sve uvjete i troškove prije donošenja konačne odluke o stambenom kreditu.

Banka može postaviti stroge uvjete poput visokog depozita ili osiguranja kako bi ostvarili najnižu kamatnu stopu.

Banka može postaviti stroge uvjete poput visokog depozita ili osiguranja kako bi klijenti ostvarili najnižu kamatnu stopu za stambeni kredit. Ovi zahtjevi mogu predstavljati dodatno financijsko opterećenje za potencijalne zajmoprimce i ograničiti pristup povoljnijim kamatnim stopama. Visoki depozit ili obavezno osiguranje mogu biti prepreka za one koji nemaju dovoljno sredstava ili ne mogu ispuniti druge zahtjeve banke, što može otežati proces dobivanja stambenog kredita po najnižoj kamatnoj stopi.

Najniža kamatna stopa može biti privremena i kasnije se povećati, što rezultira većim ukupnim troškovima kredita.

Najniža kamatna stopa za stambeni kredit može biti zavodljiva opcija, ali važno je imati na umu da ta stopa može biti privremena i kasnije se povećati. Ovo može rezultirati većim ukupnim troškovima kredita tijekom vremena. Kada se kamatna stopa poveća, mjesečne rate kredita također mogu porasti, što može predstavljati dodatni financijski teret za zajmoprimca. Stoga je važno pažljivo razmotriti sve moguće scenarije pri odabiru stambenog kredita kako biste bili sigurni da možete upravljati potencijalnim promjenama u visini kamate.

Ograničen izbor opcija plaćanja ili dodatnih usluga uz stambeni kredit s najnižom kamatnom stopom.

Ograničenje izbora opcija plaćanja ili dodatnih usluga uz stambeni kredit s najnižom kamatnom stopom može predstavljati značajan nedostatak za potencijalne zajmoprimce. U situacijama kada se fokusira isključivo na kamatnu stopu, moguće je da se ograniče fleksibilnost i dodatne pogodnosti koje bi bile dostupne uz nešto višu kamatnu stopu. Zbog toga, važno je pažljivo razmotriti sve aspekte ponude stambenog kredita, uključujući i moguće kompromise koji bi mogli biti potrebni radi postizanja najboljeg balansa između kamate, opcija plaćanja te dodatnih usluga.

Pregovaranje o najnižoj kamatnoj stopi može biti složeno i zahtijevati dodatan napor i vrijeme.

Pregovaranje o najnižoj kamatnoj stopi za stambeni kredit može biti složeno i zahtijevati dodatan napor i vrijeme. Potrebno je detaljno istražiti različite ponude banaka, razumjeti uvjete kredita te aktivno sudjelovati u pregovorima s financijskim institucijama. Dodatni zahtjevi poput dostavljanja dodatne dokumentacije ili provođenja dodatnih analiza mogu produžiti proces pregovaranja. Važno je imati strpljenja i upornosti kako bi se postigla što povoljnija kamatna stopa, što može rezultirati dugoročnom uštedom financijskih sredstava.

Promjenjiva kamatna stopa koja je početno niska može se povećati u budućnosti, dovodeći do nepredviđenih troškova.

Promjenjiva kamatna stopa, iako početno niska, nosi sa sobom određene rizike. Jedan od glavnih nedostataka je mogućnost njenog povećanja u budućnosti, što može rezultirati nepredviđenim troškovima za korisnika stambenog kredita. Fluktuacije na tržištu mogu uzrokovati porast kamatne stope, što može značajno utjecati na mjesečnu otplatu kredita i ukupne troškove tijekom vremena. Stoga, iako privlačna na početku, promjenjiva kamatna stopa zahtijeva pažljivo promišljanje i procjenu potencijalnih rizika pri odabiru stambenog kredita.