Kredit: Ključni Financijski Instrument za Ostvarivanje Ciljeva

Kredit je financijski instrument koji igra ključnu ulogu u suvremenom gospodarstvu. Omogućuje pojedincima i tvrtkama da ostvare svoje financijske ciljeve, bilo da se radi o kupnji nekretnine, vozila, obrazovanja ili pokretanju poslovanja. Razumijevanje kredita važno je kako za zajmodavce, tako i za zajmoprimce.

Vrste Kredita

Postoje različite vrste kredita prilagođene različitim potrebama. Najčešće vrste kredita uključuju stambene kredite, potrošačke kredite, studentske kredite i poslovne kredite. Svaka vrsta kredita ima svoje specifičnosti u pogledu kamatnih stopa, rokova otplate i uvjeta posudbe.

Proces Odobravanja Kredita

Zahtjev za kreditom obično uključuje procjenu kreditne sposobnosti zajmoprimca od strane financijske institucije. Ova procjena temelji se na prihodima, povijesti zaduženja i drugim relevantnim faktorima. Nakon odobrenja, zajmoprimac potpisuje ugovor o kreditu koji definira uvjete posudbe.

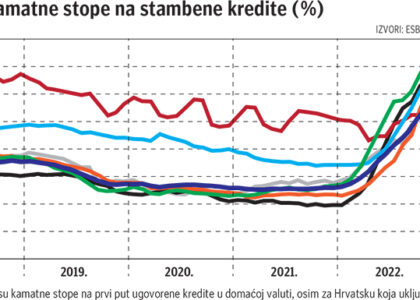

Uloga Kamatnih Stopa

Kamatne stope igraju ključnu ulogu u cijelom procesu kreditiranja. One određuju koliko će zajmoprimac platiti kao naknadu za posuđeni novac. Kamatne stope mogu biti fiksne ili varijabilne, ovisno o dogovoru između zajmoprimca i zajmodavca.

Odgovorno Korištenje Kredita

Važno je koristiti kredit odgovorno kako bi se izbjegle financijske poteškoće. Zajmoprimci trebaju pažljivo planirati otplate kako bi izbjegli kašnjenja i nepotrebne troškove. Također je važno voditi računa o svojoj ukupnoj zaduženosti kako bi se održala financijska stabilnost.

Kredit može biti koristan alat za postizanje financijskih ciljeva ako se koristi pametno. Razumijevanje procesa odobravanja kredita, vrsta kredita i kamatnih stopa pomaže pojedincima i tvrtkama da donesu informirane odluke o svojim financijama.

Najčešća pitanja o kreditima: Provjera kreditne sposobnosti, vrste kredita, uvjeti otplate i više

- Kako mogu provjeriti svoju kreditnu sposobnost?

- Koje su najčešće vrste kredita dostupne na tržištu?

- Kakvi su uvjeti otplate kredita?

- Što je potrebno za odobrenje stambenog kredita?

- Kako se izračunava kamatna stopa na kreditima?

- Koje su posljedice kašnjenja u otplati kredita?

Kako mogu provjeriti svoju kreditnu sposobnost?

Kako biste provjerili svoju kreditnu sposobnost, važno je prvo razumjeti što utječe na nju. Financijske institucije procjenjuju kreditnu sposobnost pojedinca na temelju faktora poput redovitih prihoda, postojećih dugova, povijesti plaćanja i kreditnog rejtinga. Da biste provjerili svoju kreditnu sposobnost, možete zatražiti izvještaj o svojoj kreditnoj povijesti od agencija za procjenu rizika ili koristiti online alate za procjenu kreditne sposobnosti. Analiza ovih informacija pomoći će vam da bolje razumijete svoje financijske mogućnosti i pripremite se za eventualno podnošenje zahtjeva za kredit.

Koje su najčešće vrste kredita dostupne na tržištu?

Najčešće vrste kredita dostupne na tržištu uključuju stambene kredite namijenjene kupnji ili izgradnji nekretnina, potrošačke kredite koji se koriste za kupovinu robe i usluga, studentske kredite koji pomažu u financiranju obrazovanja, poslovne kredite za pokretanje ili proširenje poslovanja te auto kredite za kupnju vozila. Svaka vrsta kredita ima svoje specifičnosti i uvjete posuđivanja prilagođene potrebama zajmoprimaca.

Kakvi su uvjeti otplate kredita?

Uvjeti otplate kredita obično uključuju određivanje iznosa mjesečnih rata, rokova otplate i kamatnih stopa. Mjesečne rate predstavljaju redovite iznose novca koje zajmoprimac mora plaćati banci ili drugoj financijskoj instituciji kako bi vratio posuđeni novac. Rok otplate određuje koliko dugo zajmoprimac ima da vrati cijeli iznos kredita, uključujući kamate. Kamatne stope utječu na ukupni trošak kredita, a mogu biti fiksne ili varijabilne, ovisno o dogovoru. Važno je pažljivo proučiti uvjete otplate kredita kako bi se osiguralo da su prihvatljivi i da se mogu udovoljiti bez nepotrebnih financijskih poteškoća.

Što je potrebno za odobrenje stambenog kredita?

Za odobrenje stambenog kredita potrebno je ispuniti nekoliko ključnih uvjeta. Financijska institucija obično traži dokaz o redovitim prihodima zajmoprimca kako bi procijenila kreditnu sposobnost. Također se analizira povijest zaduženja i kreditna ocjena zajmoprimca. Dodatni dokumenti poput potvrde o zaposlenju, porezne prijave i plana otplate također mogu biti potrebni. Važno je imati stabilne financije i dobar kreditni rejting kako bi se povećale šanse za odobrenje stambenog kredita.

Kako se izračunava kamatna stopa na kreditima?

Kamatna stopa na kreditima se obično izračunava kao postotak iznosa posuđenog novca koji zajmoprimac treba platiti kao naknadu za korištenje tog novca. Postoje različite metode za izračun kamatne stope, a najčešće korištene su fiksna i varijabilna kamatna stopa. Fiksna kamatna stopa ostaje nepromijenjena tijekom cijelog razdoblja otplate kredita, dok varijabilna kamatna stopa može varirati ovisno o tržišnim uvjetima ili drugim faktorima. Važno je pažljivo proučiti uvjete kredita kako bi se razumjelo kako se kamatna stopa izračunava i kako će utjecati na ukupan trošak kredita.

Koje su posljedice kašnjenja u otplati kredita?

Kašnjenje u otplati kredita može imati ozbiljne posljedice na financijsku situaciju zajmoprimca. Prvo, kašnjenje može rezultirati dodatnim troškovima u obliku kašnjenja ili penala. Osim toga, to može negativno utjecati na kreditni rejting zajmoprimca, što može otežati dobivanje budućih kredita ili povećati kamatne stope. U najgorim slučajevima, kontinuirano kašnjenje u otplati može dovesti do gubitka imovine ili zapljene imovine od strane vjerovnika. Stoga je važno pravovremeno reagirati na probleme s otplatom kredita i potražiti alternativna rješenja kako bi se izbjegle teške financijske posljedice.